Dziennikarz (autor artykułu) też kierowca. Ma samochód, płaci obowiązkowe OC. Jak wszyscy zmotoryzowani chciałby, aby stawka polisy była jak najniższa. I jakie jest jego zdziwienie, gdy od swojego dotychczasowego ubezpieczyciela dostaje propozycję kontynuacji ubezpieczenia z kwotą, od której włos się jeży na głowie.

Faza 1 – szok

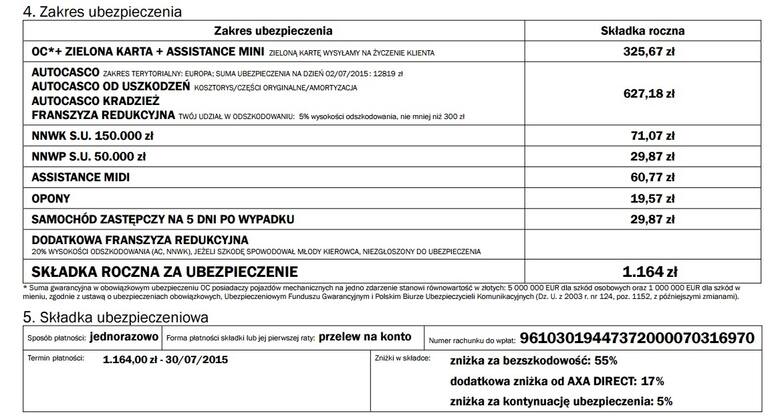

OC + zielona karta + assistance mini za 855,06 zł. Rok wcześniej – 325,67 zł. Jest drożej o… 162 procent (słownie: sto sześćdziesiąt dwa procent)! Pierwsza myśl: to niemożliwe. Co prawda mówi się o podnoszeniu stawek, ale nie o takim! W grę wchodzi podobno 20-30 proc. Może to pomyłka…

Faza 2 – weryfikacja

Telefon na infolinię ubezpieczyciela, którym jest AXA Direct. Uprzejma pani wyjaśnia, że kwota rzeczywiście wynosi 855 złotych z groszami i sama jest zdziwiona, że to grubo ponad dwukrotnie więcej niż rok temu. Na wyraźną prośbę sprawdza, czy np. czy omyłkowo nie zapisano na koncie jakiejś szkody. Nie. Zniżka za bezszkodowość: 60 proc., dodatkowa zniżka od AXA Direct: 17 proc. i jeszcze zniżka za kontynuację ubezpieczenia: 5 proc. Pytana o możliwe powody horrendalnej podwyżki konsultantka tłumaczy, że wszystkie firmy ubezpieczeniowe podnoszą stawki, a w tym przypadku musiała dojść jeszcze jakaś zmiana w algorytmie naliczania, np. uwzględniono jakiś parametr wcześniej nie brany pod uwagę. Jaki? „To tajemnica firmy, nie pomogę” – odpowiada.

Faza 3 – koniec z prywatą

Dziennikarz dochodzi do wniosku, że skoro jemu firma ubezpieczeniowa zamierza podnieść opłaty w sposób astronomiczny, to zapewne nie jest jedyny. Zwraca się więc oficjalnie do ubezpieczyciela zaznaczając, że w grę nie wchodzi chęć wywalczenia dla siebie niższej kwoty (nawet jeśli tego właśnie spodziewają się Czytelnicy). I czego się dowiaduje?

- że AXA Direct na chwilę obecną obserwuje kilkudziesięcioprocentowe wzrosty składek OC w stosunku do ubiegłego roku;

- że stawki zaczęły rosnąć już w drugim kwartale 2015 roku, a ich intensywność wzrosła na przełomie 2015 i 2016 roku;

- że przyczyn wzrostu składek jest wiele, od zmian regulacyjnych (wytyczne Komisji Nadzoru Finansowego dot. likwidacji szkód, oraz zapowiedzi następnych regulacji) poprzez zmiany prawne i wprowadzanie kolejnych podatków, które w znaczący sposób będą obciążać zakłady ubezpieczeniowe, a wpływ ma oczywiście również inflacja szkodowa.

Na pytanie, dlaczego w opisanym przypadku OC jest ponad dwukrotnie droższe, odpowiedź brzmi: „Oprócz wpływu zmian rynkowych (opisanych powyżej – przyp. autora) w cyklu ciągłym staramy się ulepszać system taryfikacji tak, aby maksymalnie dostosowywać składki do ryzyka wnoszonego przez klienta do portfela. Dzieje się to również poprzez dodawanie niewykorzystywanych wcześniej parametrów ryzyka i taka sytuacja miała miejsce w przedstawionym przypadku”. Te niewykorzystywane wcześniej parametry ryzyka „mówiąc ogólnie, mogą to być dane wszystkich właścicieli (wiek, historia polisowa, historia szkodowa), dane pojazdu itp.”. Czyli nadal nic nie wiadomo. I – co ważne – szczegółów nie będzie, bo dokładnych informacji na temat indywidulnych polis AXA Direct nie komunikuje zewnętrznie/publicznie (ma do tego prawo). Pomocy można szukać… na infolinii, gdzie – dla przypomnienia – zasłonięto się wcześniej tajemnicą firmy.

[page_break]

Faza 4 – pytania do ekspertów

„Z obserwacji cen polis ubezpieczenia OC sprzedanych za pośrednictwem naszej porównywarki wynika, że w okresie od stycznia do czerwca 2016 r. składki zwiększyły się średnio o 28 proc. Na wzrosty największy wpływ miały przede wszystkim takie czynniki, jak: nierentowny segment OC, rosnące kwoty świadczeń za szkody osobowe, wytyczne KNF w sprawie likwidacji szkód komunikacyjnych, apel przewodniczącego KNF o podniesienie składek i podatek bankowy” – wyjaśnia Bartłomiej Roszkowski, współzałożyciel i VP Product mfind.pl.

Na pytanie, czy docierają do niego sygnały o horrendalnych wzrostach składek, odpowiada: „Tak. Rekordowy przypadek to klient z Warszawy. W 2015 r. za ubezpieczenie Nissana Patrola z 3-litrowym silnikiem zapłacił 556 zł. W 2016 r. po bezszkodowym roku otrzymał propozycję odnowienia polisy w cenie 1216 zł (drożej o około 118 proc.)”.

„Wydaje się, że obecny wzrost cen nie jest ostatnim, jaki czeka kierowców w 2016 roku. Trzeba też pamiętać o planach przywrócenia od przyszłego roku tzw. podatku Religi, czyli 6 proc. odprowadzanych przez ubezpieczycieli do NFZ-etu od każdej sprzedanej polisy OC. Ewentualne wprowadzenie tej zmiany z pewnością również nie pozostanie bez wpływu na poziom składek” – stwierdza z kolei Bartłomiej Behnke z porównywarki ubezpieczeń Superpolisa.pl.

Ze wzrostu stawek OC nie wszyscy są jednaj niezadowoleni. „Obserwujemy rynek, widzimy doniesienia prasowe na ten temat i nie ukrywamy, że wzrost cen przyjmujemy z zadowoleniem. Dlaczego? Gdyż z niepokojem przyjęliśmy informację dotyczącą rekordowych strat ubezpieczycieli na sprzedaży polis OC komunikacyjnego, które przekroczyły w 2015 r. 1 mld zł. To znak, że towarzystwa kalkulowały stawki poniżej kosztów. Mamy nadzieję, że obserwowane podwyżki składek za OC, to sygnał zmiany takiego podejścia” – wyjaśnia Marcin Jaworski z Biura Rzecznika Finansowego. Podkreśla przy tym, że z punktu widzenia zmotoryzowanych wzrost stawek może mieć – paradoksalnie – pozytywny skutek. „Nasze doświadczenia uczą, że rekordowe straty, przy jednoczesnej ostrej konkurencji cenowej, skutkują nowymi pomysłami na obniżanie wypłat odszkodowań z OC”.

Faza 5 – epilog

Dziennikarz udaje się do brokera ubezpieczeniowego w swojej miejscowości. Prosi o wyliczenie stawki OC. Dostaje propozycję na 679 zł, a więc o prawie 180 zł mniej od pierwotnej oferty na przedłużenie ubezpieczenia. Przyjmuje ją. Na pytania, dlaczego tak drogo, czemu to ponad dwa razy więcej niż było, pani broker odpowiada: „Dopisywał pan dwa lata temu małżonkę jako współwłaściciela. Możliwe, że ubezpieczyciele biorą to teraz pod uwagę i uwzględniają jej znacznie mniejsze zniżki. Firmy szukają różnych sposobów, żeby podnieść stawki…” Czyżby żona była tym „niewykorzystywanym wcześniej parametrem ryzyka”?!

Obwodnica Metropolii Trójmiejskiej. Budowa w Żukowie (kwiecień 2024)

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?