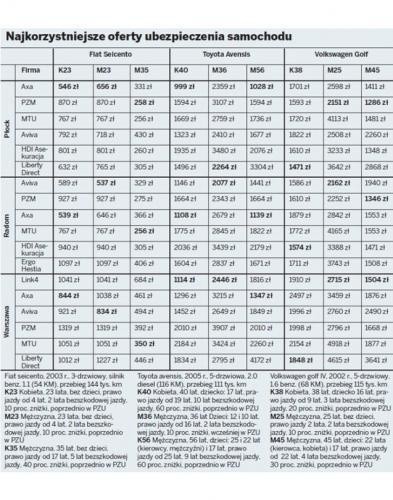

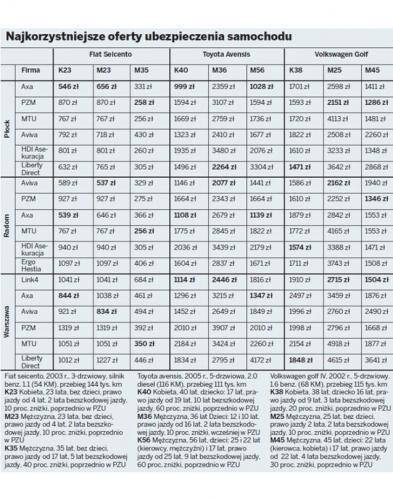

Wśród najtańszych towarzystw zazwyczaj pojawiają się firmy obecne na rynku od niedawna jak Link4, Axa czy Liberty Direct. Tak wynika z analizy, którą przeprowadziła firma Ogma monitorująca rynek ubezpieczeniowy.

Badanie przeprowadzono w czerwcu dla wybranych pojazdów i profili klienta w określonych lokalizacjach. Dla Fiata Seicento szukano tylko ubezpieczenia OC, zaś dla Toyoty Avensis i Volkswagena Golfa możliwie najszerszej u danego ubezpieczyciela oferty OC+AC lub pakietu.

Badaniem objęto 16 firm ubezpieczeniowych: Allianz, Aviva, Axa, Benefia, Compensa, Ergo Hestia, Generali, HDI Asekuracja, Liberty Direct, Link4, MTU, PTU, PZM, PZU, Uniqa, Warta. W tabelce ujęte jest sześć najkorzystniejszych ofert spośród badanych ubezpieczycieli dla wybranych grup kierowców.

Ubezpieczyciele, walcząc o klienta, starają się znaleźć klientów o potencjalnie najniższej szkodowości. Jeszcze kilka lat temu najwięksi z rynkowych graczy zmieniali stawki co rok czy nawet dwa lata. Dziś standardem jest niemal płynna zmiana stawek, nawet co kilka czy kilkanaście dni. Jak często to jednak bywa, zbyt szeroki wybór może też przyprawić klienta o ból głowy. Trzeba bowiem coraz więcej czasu poświęcić na wybór najlepszej dla siebie oferty ubezpieczenia.

Ubezpieczyciele stosują odrębne stawki dla coraz mniejszych grup klientów. - Nawet niewielka zmiana profilu klienta, jak wiek, liczba i wiek dzieci, posiadane zniżki, miejsce zamieszkania lub dane pojazdu, może w znaczący sposób wpłynąć na cenę - mówi Jolanta Wieczorek, analityk z firmy Ogma zajmująca się badaniem cen ubezpieczeń komunikacyjnych.

Na przykład w Warszawie najlepszą ofertę na obowiązkowe ubezpieczenie OC Fiata Seicento należącego do 23-letniej, bezdzietnej kobiety, która może pochwalić się 2-letnim okresem bezszkodowości zaoferuje Axa przy cenie 844 zł. Z kolei dla 23-letniego mężczyzny najlepszą ofertę ma już Aviva ze stawką 834 zł.

Dla kierowcy oznacza to, że ceny ubezpieczeń zmieniają się coraz szybciej. I za każdym razem, szukając najlepszej dla siebie oferty, trzeba sprawdzić co najmniej kilku lub nawet kilkunastu ubezpieczycieli. Czas spędzony na szukaniu ofert może nam pozwolić na zaoszczędzenie nawet

kilkuset złotych w skali roku.

Niektórzy ubezpieczyciele stosują stawki zaporowe, które mają za zadanie jedynie zniechęcić do oferty danego ubezpieczyciela jakąś grupę klientów. - Jeśli trafimy do agenta, który obsługuje tylko drogie marki samochodów, często licząc na wyższą prowizję, wtedy zapłacimy więcej. Przy ubezpieczeniu autocasco i droższych samochodach różnica może wynieść nawet 1,5-2 tys. zł - mówi Jolanta Wieczorek.

- Dlatego warto korzystać z ofert pośredników, którzy mają w ofercie zarówno droższych, jak i tańszych ubezpieczycieli - podkreśla Wieczorek.

Jednak o ile przy ubezpieczeniu OC jedynym parametrem, który w praktyce może decydować o wyborze ubezpieczyciela, jest cena, to przy ubezpieczeniu autocasco trzeba jeszcze zwrócić uwagę na zakres tego ubezpieczenia. Czy to rozmawiając z agentem, czy szukając oferty telefonicznej, trzeba bardzo dokładnie określić jej parametry. Są na przykład firmy, które w standardzie oferują jedynie ubezpieczenie autocasco na Polskę.

Jeśli ktoś ma pewność, że wyjeżdżać nie będzie, powinien poprosić ubezpieczyciela oferującego standardowo zakres autocasco na całą Europę o jego ograniczenie. Cena spadnie o kilka lub nawet kilkanaście procent. Należy pamiętać, że w przypadku ubezpieczenia AC nie można bezpośrednio porównywać cen podanych w naszym zestawieniu, bo warunki i zakresy poszczególnych ofert mogą znacznie się różnić. Kolejnym istotnym parametrem oferty autocasco jest udział własny. Jest to wyrażona zazwyczaj procentowo w umowie część szkody pokrywana przez ubezpieczającego ze środków własnych. Udział własny można zupełnie znieść.

Czasem jednak niektóre firmy, szczególnie przy trzeciej lub kolejnej szkodzie, na zupełne zniesienie udziału własnego się nie zgadzają. Należy też zawsze pamiętać, że wprowadzenie udziału własnego obniża co prawda cenę polisy, ale powoduje też, że ewentualna wypłata będzie niższa.

Jeśli weźmiemy za przykład Volkswagena Golfa o wartości ok. 21 tys. zł, za którego ubezpieczenie zapłacimy przykładowo w Radomiu od 1,4 tys. do 2 tys. zł zależnie od posiadanych zniżek i profilu klienta, to wprowadzenie udziału własnego pozwoli nam jeszcze obniżyć cenę o 100-200 zł. Jeśli jednak dojdzie do szkody, to 15-procentowy udział własny przy kosztującej 10 tys. zł naprawie przełoży się na konieczność wysupłania z kieszeni 1,5 tys. zł.

Otwarcie sezonu motocyklowego na Jasnej Górze

Dołącz do nas na Facebooku!

Publikujemy najciekawsze artykuły, wydarzenia i konkursy. Jesteśmy tam gdzie nasi czytelnicy!

Kontakt z redakcją

Byłeś świadkiem ważnego zdarzenia? Widziałeś coś interesującego? Zrobiłeś ciekawe zdjęcie lub wideo?